Regionalizzazione delle catene di fornitura, reshoring, presidio dei mercati esteri attraverso le piattaforme digitali, ricerca di nuovi primati in Paesi a più alto potenziale di crescita: tra falsi miti, fenomeni ancora di nicchia, capacità di tenuta di fronte allo tsunami del Covid e sfide ancora tutte da decifrare, e in gran parte ancora da giocare, l’industria della provincia di Varese è alla ricerca di un ruolo nelle nuove catene globali del valore in veloce trasformazione. Ma fino a che punto il nuovo mondo sarà così diverso da quello pre-pandemia?

Supply chain che saltano e si riorganizzano. Quote di mercato che, da una parte si perdono e dall’altra si riacquistano, sia riconquistando posizioni sia penetrando nuovi mercati. Primati che vengono rimessi in discussione. Container introvabili nei porti e costi logistici che si impennano con tempi sempre più incerti nelle consegne. Piattaforme digitali di e-commerce che faticano a decollare, ma che diventano sempre più importanti per presidiare ampie fasce di consumatori. E poi il fenomeno del reshoring, ossia di quelle imprese che tornano a produrre in Italia e in Europa dopo anni di delocalizzazione. È come se la pandemia avesse fatto strike, buttando giù in un sol colpo tutti i birilli che formavano la geografia delle catene globali del valore, con le loro logiche a livello industriale, logistico e di catene di fornitura. Intendiamoci: i birilli dondolavano da un po’, non essendo più da tempo tenuti fissati a terra dalle sacre regole della globalizzazione spinta e del multilateralismo commerciale.

Un territorio come quello varesino, con tassi di propensione all’export tra i più alti in Italia (oltre il 40% sul valore aggiunto prodotto), lo stava già sperimentando da diversi anni sulla propria pelle: “Le catene di fornitura - spiega il Presidente dell’Unione degli Industriali della Provincia di Varese, Roberto Grassi - si stavano spezzando ancor prima dello scoppio della pandemia. Le guerre commerciali a suon di dazi tra blocchi continentali erano partite ben prima dell’arrivo del Covid, così come la costruzione di muri anti-export in stile Brexit. La pandemia non ha fatto altro che fare da acceleratore di fenomeni già in atto. Le difficoltà di presidio dei mercati, in uno scenario pandemico che limita gli spostamenti, e gli stop produttivi hanno fatto il resto”.

I segnali, però, sono contrastanti. Difficile cercare di disegnare oggi la futura mappa degli scambi globali e della riorganizzazione dei fattori produttivi a livello mondiale. Così come è difficile prevedere quanto essa potrà essere diversa rispetto a quella pre-Covid, quando tutti i birilli verranno riposizionati. Stefano Riola, docente di economia dell’Unione Europea all’Università di Auckland, in un recente articolo scritto per l’Ispi (Istituto per gli Studi di Politica Internazionale), è come se mettesse in guardia sul fatto che, allo stato attuale, sapere di non sapere sia l’unica certezza: “È ancora presto per dire se e come le catene del valore si modificheranno a causa dello shock del Covid-19. L’eterogeneità delle catene e le discontinuità, come la nuova Presidenza Usa, potrebbero rendere ardue analisi contro-fattuali. È tuttavia probabile una maggiore regionalizzazione delle catene del valore per via di un loro accorciamento e di una strategia di diversificazione favorita anche dagli accordi regionali di libero scambio”.

A provare a sondare cosa stia succedendo tra le imprese del territorio è l’ultimo Rapporto Indagine Internazionalizzazione svolto da Confindustria Lombardia, i cui dati varesini sono stati rielaborati dall’Ufficio Studi Univa. Tabelle da cui emerge come proprio quello della regionalizzazione delle catene del valore sia un fenomeno ancora tutto da dimostrare. Basta guardare ai primi cinque mercati con cui le imprese del Varesotto hanno maggior interesse ad avviare nuovi rapporti nei prossimi tre anni: Russia, Usa, Cina, Regno Unito e Giappone. Le destinazioni dell’export, dunque, nei progetti di crescita dell’industria locale nonostante tutto si mantengono su strade lontane, tutte extra-Ue. Una geografia almeno in parte diversa rispetto all’attuale che vede tra i primi cinque partner commerciali delle esportazioni varesine tre Paesi della Comunità europea (Germania, Francia e Spagna), a cui si affianca la vicina Svizzera e con l’unica eccezione a questo panorama prettamente europeo rappresentata dagli Stati Uniti, che si piazzano in quarta posizione.

Il Presidente di Univa, Roberto Grassi: “Quello del reshoring è un fenomeno sopravvalutato e molto più marginale di quanto si pensi. Le imprese italiane non ritorneranno in massa perché molte delle aperture di siti all’estero dipendeva e dipende dall’esigenza di presidiare direttamente i mercati, più che per rincorrere bassi costi di produzione”

Quel fenomeno di riavvicinamento dei mercati di cui tanto si parla nei convegni al momento sembra dunque interessare fino ad un certo punto la manifattura varesina. Che sia, però, in atto un almeno parziale ripensamento delle filiere interazionali è un altro dato che emerge dall’analisi dell’Ufficio Studi di Univa. Il 77% delle imprese all’ombra delle Prealpi dichiara di aver mantenuto invariati la composizione e il numero dei propri fornitori, ma una quota del 23% ha intenzione di apportare dei cambiamenti nella propria supply chain nei prossimi anni oppure lo ha già fatto nel corso del 2020.

D’altronde, la pandemia ha picchiato duro colpendo al cuore quella parte di lavoro delle imprese industriali varesine legato all’export che ha sempre fatto da àncora di salvezza dell’economia locale, anche nelle fasi più acute della crisi post shock finanziario del 2008. Sono pari ad una quota del 63,8% le aziende che nel corso del 2020 hanno dovuto fare i conti con un calo di fatturato estero derivante dalle vendite oltre confine. Di queste, il 37% ha rilevato cali anche superiori al -20%. Stabile, invece l’export nel 18,9% dei casi. Mentre il 17,3% è riuscito ad andare contro corrente con una crescita dell’export che nel 4,7% dei casi è stato superiore addirittura al +30%. Calo degli ordinativi (46% dei casi), difficoltà di spostamento del personale (37,9%), prezzi delle materie prime (28,1%), problemi di approvvigionamento legati a difficoltà di produzione dei fornitori (15,3%): queste le criticità operative sui mercati esteri che più hanno colpito le imprese varesine.

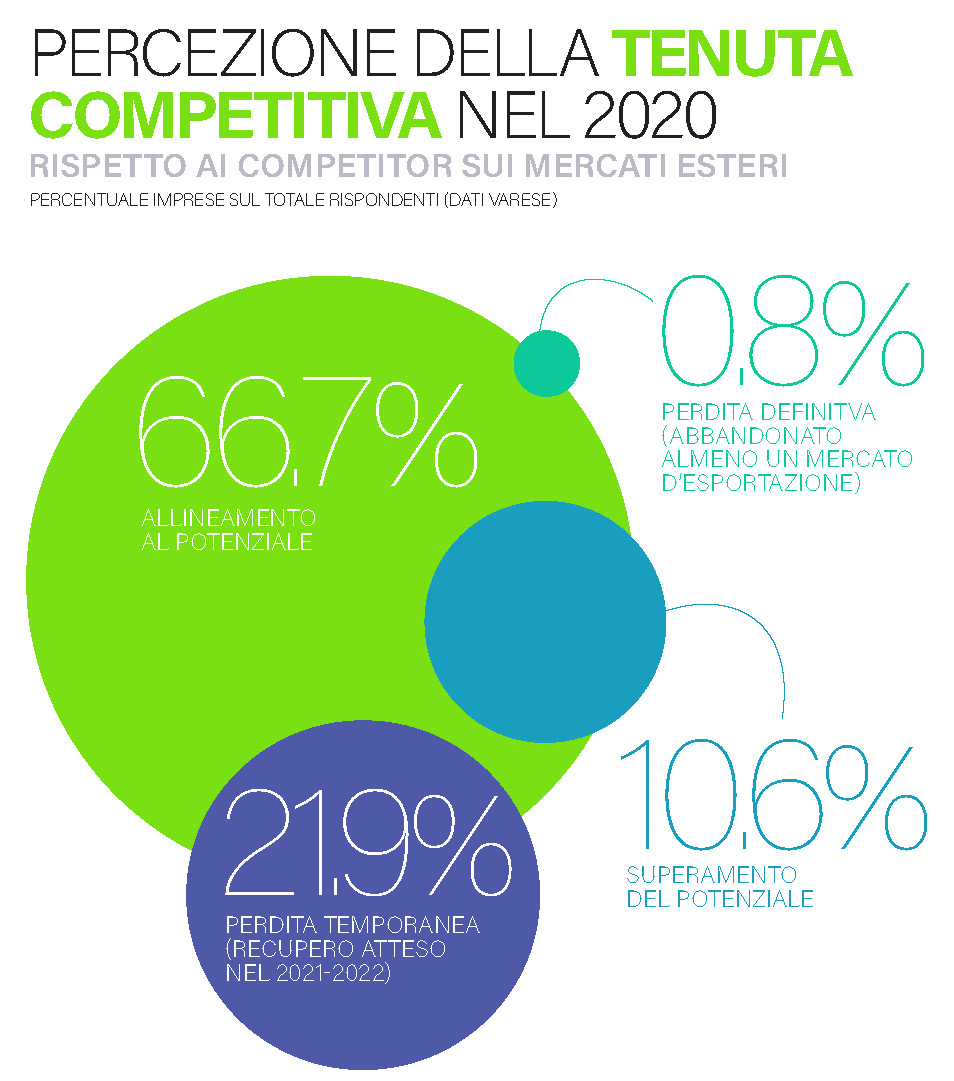

Queste difficoltà, però, nella maggior parte dei casi sembrano essere momentanee. Dai dati rilevati e analizzati dall’Ufficio Studi Univa, infatti, emerge una sostanziale tenuta competitiva. Nel 67% dei casi, infatti, le quote di mercato rispetto ai propri competitor, nonostante il calo dell’export, sono rimaste immutate. Come dire: mal costume, mezzo gaudio. Nell’11% dei casi sono addirittura aumentate. Solo nello 0,8% dei casi si registra una perdita definitiva di posizione sui mercati esteri. Mentre nel 22% dei casi la perdita di posizione è ritenuta solo momentanea, con una ripresa attesa tra il 2021 e il 2022.

C’è, però, di che stare attenti secondo il Presidente dell’Unione Industriali, Roberto Grassi: “Il problema per Varese è che la fase storica di costante crescita delle esportazioni vissuta dal 2008 fino al 2018, è stata sostituita dal 2019, ancor prima dell’arrivo della pandemia, da una fase di alti e bassi congiunturali come dimostra il -2,8% del primo trimestre del 2021 o il -7,3% del 2019. Ciò dimostra che la divisione in blocchi per aree geografiche delle catene di fornitura e le guerre commerciali ci impongono di riposizionarci velocemente per non perdere i nostri primati”. In questo ripensamento del posizionamento dell’export, delle catene di fornitura e delle strategie di internazionalizzazione, però, poco spazio sembra esserci nei fatti per il fenomeno del reshoring, ossia del ritorno in patria di quelle attività industriali delocalizzate negli anni passati. La globalizzazione di ritorno nei numeri non esiste.

Secondo l’indagine di Confindustria Lombardia, solo il 3% delle imprese della regione ha fatto operazioni di reshoring tra il 2018 e il 2020. E le cose nel prossimo futuro non cambieranno: le aziende che stanno pensando di chiudere nei prossimi anni uno o più impianti produttivi all’estero sono il 2%. “È un fenomeno sopravvalutato e molto più marginale di quanto si pensi”, commenta il Presidente Grassi che elenca tre motivi alla base di questa sua analisi: “Primo: il sistema-Italia non è così attrattivo come quello di altri Paesi, i vincoli burocratici sono un ostacolo enorme al rientro in patria delle attività, così come nell’attirare nuovi investimenti stranieri. Secondo: le imprese italiane non ritorneranno in massa perché molte delle aperture di siti all’estero dipendeva e dipende dall’esigenza di presidiare direttamente i mercati, più che per rincorrere bassi costi di produzione. Terzo: il presidio dei mercati con presenze all’estero è una strategia ancora più vincente in una fase di guerra commerciale per aggirare i vincoli dei dazi”.

Il quadro è confermato anche dai risultati del sondaggio congiunturale sulle imprese industriali e dei servizi, condotto dalla Banca d’Italia tra settembre e ottobre del 2020, elaborato dagli esperti di PwC (PricewaterhouseCoopers). Numeri secondo i quali solo il 5,1% delle imprese italiane ha chiuso nell’ultimo triennio degli impianti produttivi all’estero. L’1,9% ha riportato la produzione in Italia, l’1,1% l’ha trasferita in altri Paesi, mentre nel 2,1% dei casi si è trattato di una chiusura secca, ossia cessata attività. Più o meno identico lo scenario che emerge nelle catene di fornitura. Le slide di PwC parlano chiaro: nel 78,4% dei casi le imprese in questi anni non hanno ridotto i propri fornitori esteri e non intendono farlo nel prossimo futuro. A farci un pensierino è solo il 4,6%. Ancora meno chi lo ha già fatto: parliamo di una netta minoranza del 4,3%. Di questi lo 0,8% ha deciso di produrre tutto in casa propria, mentre il 3,3% ha deciso di accorciare la catena di fornitura rivolgendosi a imprese italiane. “Il dato nazionale è coerente con quanto riscontriamo a livello locale”, commenta Roberto Spotti Partner PwC TLS dell’Ufficio di Varese: “Negli ultimi anni abbiamo infatti visibilità di un solo caso di reshoring tra i nostri clienti in area, mentre assistiamo sempre più spesso ad acquisizioni di aziende locali da parte di gruppi internazionali”. Ricomposizione, dunque, ma fino ad un certo punto.

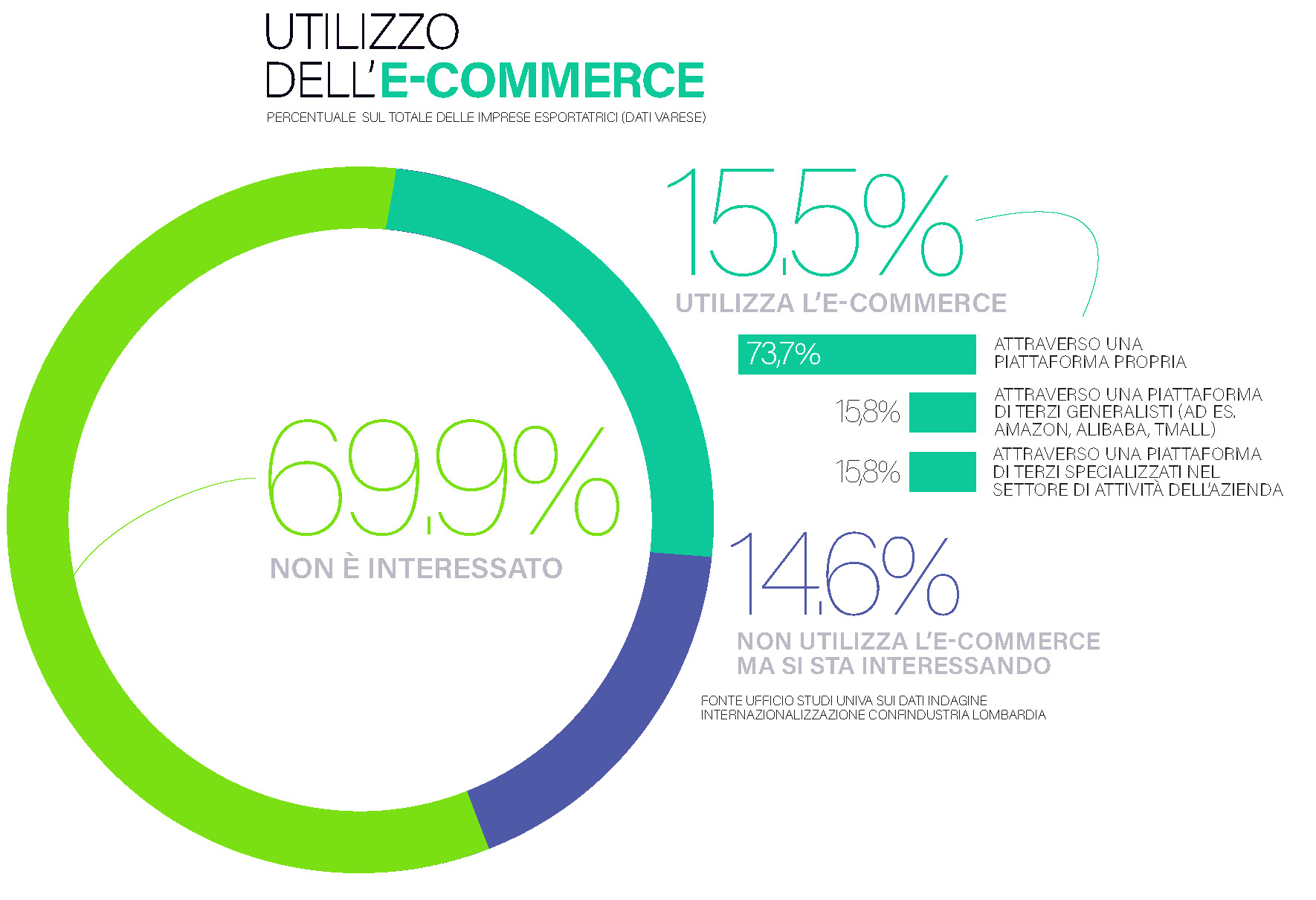

Ma in un tale quadro che ruolo gioca l’e-commerce? Anche in questo caso il presidio digitale dei mercati esteri coinvolge una nicchia di attività. Il 70% delle imprese varesine internazionalizzate non lo utilizza. Il 14,6% si sta attrezzando, mentre solo il 15,4% si appoggia già a piattaforme on-line. Nel 73,7% si tratta di piattaforme proprie, appena il 15,8% lo fa attraverso i brand più affermati come Amazon, Alibaba o Tmall. Mentre per il 15,8% si tratta di piattaforme di terzi specializzate nel settore di riferimento. In questo quadro, chiosa il Presidente dell’Unione Industriali varesina, Roberto Grassi, “il modello flessibile delle cosiddette multinazionali tascabili italiane rimane la nostra carta più importante da giocare. L’ingegnosità, la capacità di molte aziende di adeguare i propri sistemi e strategie ai repentini contesti, anche emergenziali, sono tutti elementi che caratterizzano l’industria lombarda e varesina e su cui far leva per il riposizionamento dei prossimi mesi, anni”.

Per saperne di più leggi anche:

- Alla ricerca di una nuova identità

- Le filiere internazionali si fanno elastiche

- Ditec apre le porte al reshoring

- La matita globale che spiega la logistica

- Il ruolo di Malpensa per la competitività del territorio