Ripartizione e occupazione

Il finanziamento delle pensioni è tanto semplice quanto malinteso. È partito con qualcuno che ha ricevuto senza prima dare e, sotto la spinta dell’inverno demografico, potrebbe finire in modo opposto. Parte della soluzione sta nell’aumento del tasso di occupazione

Secondo l’Economist (1), Otto von Bismark nel 1889 avviò la prima pensione pubblica finanziandola a ripartizione (pay-as-you-go). Vera la prima, falsa la seconda. Il primo fondo pensionistico finanziato a ripartizione sembra risalire al 1935, negli Stati Uniti, nell’ambito del New Deal. Nel primo dopoguerra venne poi adottato dalla maggior parte dei Paesi europei. Ma per quale motivo? Innanzitutto, perché i fondi versati anteguerra, lì dove c’era una pensione pubblica a capitalizzazione, come in Germania, erano spariti per finanziare lo sforzo bellico. Ci si pose quindi il problema di come pagare la pensione a chi, oltre ad aver versato contributi che non c’erano più, magari aveva fatto la guerra o la resistenza e non poteva certo subire un torto invece che un premio. Non solo, ben presto vi fu il problema dei migranti interni, di coloro che avevano iniziato a lavorare nei campi, senza versare contributi ed erano poi passati a un lavoro nell’industria. Lì avrebbero raggiunto l’età di vecchiaia senza poter contare su un numero di anni contributivi sufficienti a garantire una pensione adeguata.

Il finanziamento a ripartizione s’impose per necessità. Lo stesso dicasi per il criterio di computo delle prestazioni scelto in Italia, il retributivo, proporzionato agli ultimi stipendi percepiti dopo un minimo di anni di contribuzione. A loro sostegno intervenne il baby boom e s’iniziò a trovare dei meriti nella ripartizione che quasi la rendevano superiore alla capitalizzazione. Una superiorità di cui, purtroppo, si profittò. Per esempio, con le pensioni babydel 1973. Tecnicamente tale superiorità dipendeva dal fatto che un sistema a capitalizzazione cresce sulla base del rendimento medio del capitale, mentre l’altra cresceva soprattutto sulla base dell’aumento della popolazione attiva, ovvero a un tasso che in quel momento (unito all’incremento di produttività) era molto più alto del primo. Purtroppo, però, al termine degli anni ‘70 il tasso di fecondità delle donne italiane iniziò a scendere sotto il valore di rimpiazzo. Ben presto qualcuno si azzardò a descrivere il mix tra sistema a ripartizione e criterio retributivo per quello che era, ovvero uno schema Ponzi munito di bomba a orologeria (2).

Impossibile da abolire

Quando si capì che il calo delle nascite aveva assunto una tendenza continua, vennero via via aggiustate le proiezioni del tasso di dipendenza. In particolare, se la popolazione anziana e inattiva aumenta, mentre quella giovane e attiva diminuisce, come bisogna adeguare il sistema pensionistico? Il criterio retributivo imponeva di aumentare l’aliquota contributiva all’aumento del tasso di dipendenza, per rispettare la promessa di una pensione in proporzione definita all’ultimo stipendio. La situazione sarebbe presto divenuta esplosiva se, in occasione dell’ultimo ritocco verso l’alto dell’aliquota per i lavoratori dipendenti, portata al 33% nel 1995, non si fosse passati al criterio contributivo abbandonando il retributivo. Il finanziamento a ripartizione, però, rimase. Rimase e tuttora rimane, nonostante le ipotesi formulate anche da premi Nobel per l’economia come Franco Modigliani (3). Chiudere progressivamente la ripartizione e di pari passo tornare alla capitalizzazione sarebbe, infatti, così oneroso da essere praticamente impossibile. Un altro correttivo, oltre al contributivo, è stato l’avvio della previdenza complementare; questa sì a capitalizzazione. Tuttavia, potrebbe non essere sufficiente a gestire la fase ormai iniziata in cui i boomers vanno in quiescenza e gli infanti (0-4 anni) sono poco meno degli ottantenni (80-84 anni). Fare nuovamente i conti con la complessa architettura della previdenza non è facile. Tutti sentono che c’è un problema, ma pochi vedono dove stia. C’entra la ripartizione: quando si spiega in cosa consista, ovvero pagare le pensioni di un periodo con i contributi che si incassano nello stesso periodo, tutti sembrano capire. Tuttavia, è il termine stesso a spiazzare la comprensione profonda. Uno lo ripete dentro di sé e pensa a qualcosa che viene suddiviso; come dire: un po’ adesso e un po’ più avanti. Oppure, un po’ a me e un po’ a te. Anche la dizione angloamericana pay-as-you-go, ovvero, in corsa, non aiuta granché. Per cui anche chi ha sentito parlare di ripartizione rifluisce facilmente nella platea di coloro che pensano che i contributi vengano accantonati. Tuttavia, la piena comprensione di come funzioni il sistema pensionistico, a partire dal suo finanziamento, è la via principale per affrontare i necessari provvedimenti (4), compresa l’accettazione di un maggior numero di lavoratori immigrati (che conoscano l’italiano) (5 e 6).

Un’altra metafora

Immaginiamo che l’INPS sia un ufficio che ogni 16 del mese deve gestire due code: una al mattino, fatta da chi versa i contributi, l’altra al pomeriggio, di chi preleva la pensione. L’impiegato allo sportello mette i soldi in un cassetto alla mattina e nel pomeriggio paga prelevando dal medesimo cassetto. Questo, in pratica, è il finanziamento a ripartizione. Al di là degli importi, è evidente che tutto funzioni se la coda del mattino è molto più lunga di quella del pomeriggio. Già sappiamo, però, che la denatalità può accorciare la prima, mentre l’aumento della speranza di vita allunga la seconda. Cosa possiamo fare? Consideriamo, innanzitutto, ciò che dà origine alla coda dei contribuenti, cioè l’occupazione.

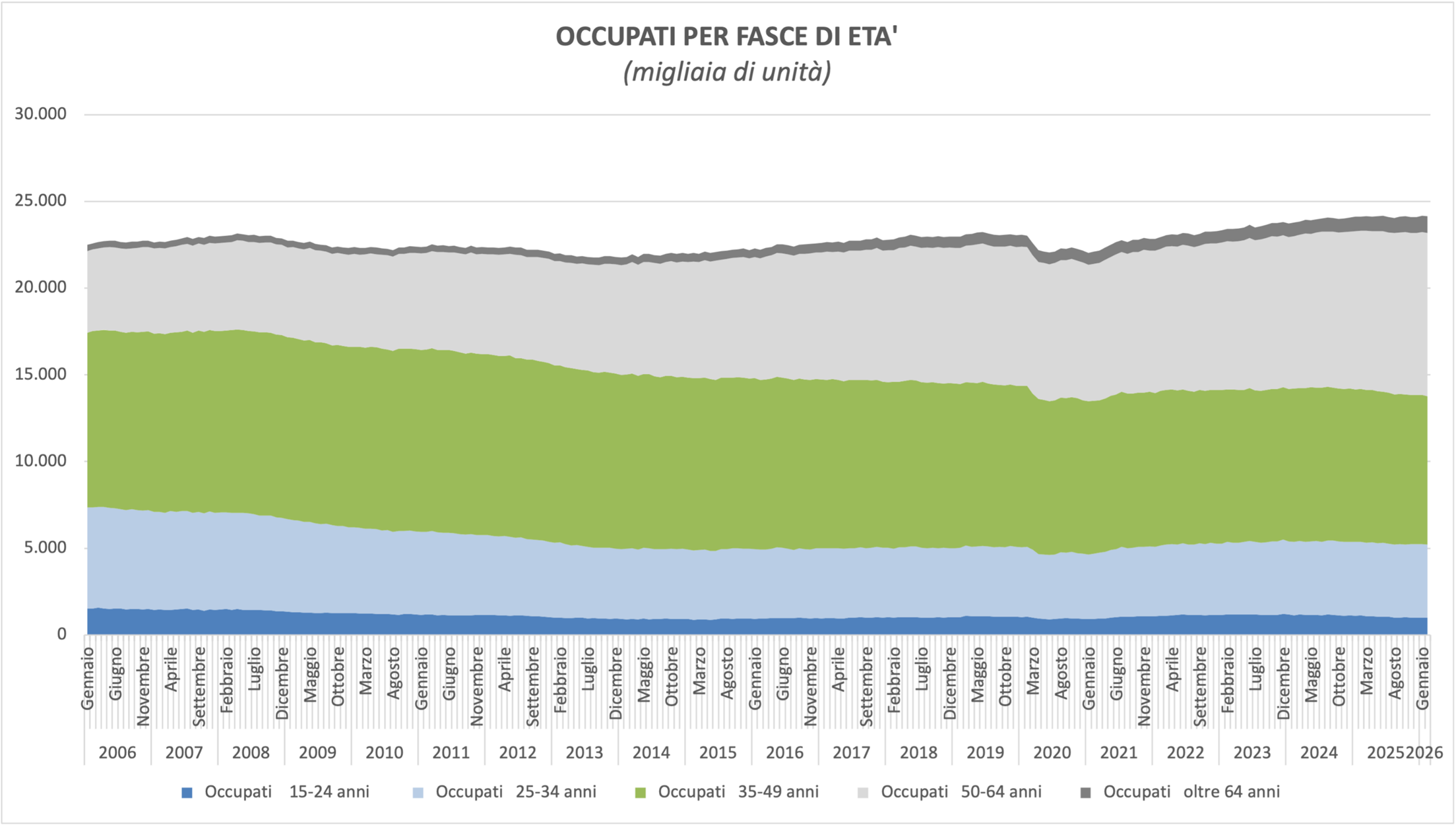

Se nel gennaio del 2006 gli occupati erano poco più di 22 milioni, nel gennaio del 2026 sono aumentati di quasi 2 milioni. Questo, non perché siano aumentate le entrate, ma perché sono state posticipate le uscite. Il rialzo dell’età di pensione è stato determinato dall’aumento della speranza di vita; se si vive di più in quiescenza bisogna lavorare e contribuire di più (7). Nel grafico si vede bene, inoltre, come la fascia degli ingrigiti (over 50) in vent’anni sia passata dal 23 al 43% del totale, mentre la quota azzurra e verde (25 – 49 anni) sia crollata dal 71 al 53%. In pratica, i giovani di ieri sono gli ingrigiti di oggi ed è del tutto evidente che manchino i rincalzi. Un altro dato importante, però, ci indica una possibilità d’intervento, ovvero il tasso di occupazione. È la misura percentuale di quanti risultano occupati rispetto alla popolazione totale in età da lavoro. Un indice che può essere calcolato anche per specifiche fasce di età e per genere. Nel confronto europeo i nostri tassi di occupazione complessivi sono da sempre più bassi della media di circa 8 o 9 punti. Eurostat confronta il dato tra i 20 e i 64 anni e per il 2025 evidenzia un tasso di occupazione in Italia del 67,6% contro la media Ue del 76,2%. Questa differenza è ancora più grande se si considerano Paesi come Germania e Svezia che, sempre nello scorso anno, si sono assestati poco sopra l’81%. Vuol dire che c’è uno spazio di quasi 14 punti percentuali di occupazione in più che manca all’appello, soprattutto tra i giovani e le donne (8). A questo punto sappiamo che cosa fare, resta da capire come. Non è facile, ma pensando alla ripartizione, da cui siamo partiti, sappiamo anche perché: è difficile pagare le pensioni se non c’è chi lavora e paga i contributi (o le imposte). Speriamo, quindi che abbiano ragione i filosofi: chi ha un perché, supera ogni come.

Per saperne di più (per ordine di trattazione):

- The Economist, Unleash the pensions, March 7th-13th 2026.

- Amato g., Marè M., Le pensioni. Il pilastro mancante, Il Mulino, Bologna, 2001.

- Modigliani F., Ceprini M.L., Come salvare la pensione riformando il metodo di finanziamento dei sistemi previdenziali europei: il caso dell’Italia, Rivista di Politica Economica, Luglio-agosto 2000.

- De Santis G., Nati con la pensione. Il sistema previdenziale in Italia, Il Mulino, Bologna, 2025.

- Boeri T., Gamalerio M., Morelli M. e Negri M,. Pay-as-they-get-in: attitudes toward migrants and pension systems, Journal of Economic Geography, 24(1), 2024.

- Bassanini A., Pitting migrants against babies: Why it does not make (economic) sense, CEPR, 31/03/2026, https://cepr.org/voxeu/columns/pitting-migrants-against-babies-why-it-does-not-make-economic-sense

- Tronconi M., Si vive di più, si lavora di più, Neodemos, 30/01/2026, https://www.neodemos.info/2026/01/30/si-vive-di-piu-si-lavora-di-piu/

- OECD, Employment Outlook 2025, Can we get through the demographic crunch? 9/07/2025, Setting the scene: Demographic change, economic growth and intergenerational inequalities: OECD Employment Outlook 2025 | OECD