Conflitto in Medio Oriente: le conseguenze economiche per la provincia di Varese

Gli effetti, a poco più di due settimane dallo scoppio dell’escalation tra Iran, Stati Uniti e Israele, sull’economia varesina

A due settimane dall’inizio dell’escalation tra Iran, Stati Uniti e Israele, missili e droni stanno prendendo di mira infrastrutture strategiche nel Golfo Persico, area centrale per gli scambi internazionali. Gli effetti sull’economia sono già evidenti: traffici marittimi rallentati, chiusura degli spazi aerei, forti difficoltà nel trasporto delle merci e rincari. Dallo Stretto di Hormuz quasi paralizzato ai principali aeroporti dell’area inattivi, fino alle tensioni sui mercati finanziari, il conflitto sta producendo ripercussioni lungo l’intera filiera globale, in particolare sulle direttrici commerciali tra Asia ed Europa.

Incertezza sulla durata del conflitto

Il conflitto in corso continua ad alimentare incertezza sui mercati e preoccupazione sul piano internazionale. L’evoluzione della guerra potrebbe avere effetti pesanti non solo sul quadro geopolitico, ma anche sull’economia globale, italiana e, anche, sulla provincia di Varese. È certamente possibile fare alcune considerazioni su quali sono i canali di trasmissione del conflitto all’economia, mentre l’entità degli impatti dipenderà molto dalla durata del conflitto. Il quadro appare particolarmente complesso. Innanzitutto, il conflitto che oggi coinvolge Stati Uniti, Israele e Iran non deriva da un evento isolato, ma si inserisce in una dinamica storica, politica e strategica di lunga durata, le cui radici risalgono alla Rivoluzione Islamica iraniana del 1979. Inoltre, secondo numerose recenti analisi, gli Stati Uniti avrebbero “sottovalutato” l’Iran come avversario: la nomina di Mojtaba Khamenei sembra aver ricompattato il regime. In questa prospettiva, anche una superiorità tecnologica americana non sarebbe sufficiente a garantire un esito rapido del conflitto. Lato Stati Uniti, invece, il prolungamento del conflitto potrebbe trasformarsi in un tema sensibile anche sul piano politico interno, soprattutto in vista delle elezioni di metà mandato. Resta, anche, da valutare il ruolo dell’Arabia Saudita, che mantiene ufficialmente una posizione prudente ma che, secondo parte degli osservatori, vedrebbe con favore un contenimento del peso regionale dell’Iran. Sullo sfondo permane quindi il rischio di una crisi non solo prolungata, ma anche suscettibile di estendersi, con effetti potenzialmente difficili da contenere sia sul piano strategico sia su quello economico.

Rincari dei prezzi energetici, inflazione importata e criticità sulle catene di fornitura globali

La minaccia iraniana non si sta limitando ai cieli e al traffico aereo, l’Iran ha di fatto costretto la chiusura alla navigazione dello Stretto di Hormuz, colpendo e minacciando di colpire petroliere, metaniere e altre navi commerciali che tentino di attraversare lo Stretto da cui passa circa un quinto del commercio marittimo di petrolio mondiale, ma anche diversi prodotti manifatturieri. Pertanto, una chiusura prolungata dello Stretto di Hormuz avrebbe effetti non solo sui prezzi dell’energia e nel medio-lungo temine sull’inflazione, ma comporterebbe anche tempi di approvvigionamento più lunghi e costi più elevati lungo diverse filiere.

Dove vanno il petrolio e il gas che passano dallo Stretto di Hormuz?

Come sottolineato da Prometeia (Associazione per le Previsioni Econometriche che offrire servizi di analisi alle imprese e agli intermediari finanziari) nel webinar “Attacco all’Iran: impatti economici immediati e scenari futuri”, circa l’84% del petrolio che passa via Hormuz è diretto verso l’Asia (in particolare, spicca la Cina) e circa l’80% del GNL (di cui il 93% proviene dal Qatar) è diretto in Asia, con Cina e India come prime destinazioni. Per la maggior parte dei Paesi asiatici le importazioni di petrolio dallo Stretto di Hormuz incidono per oltre il 30% sul totale dei consumi, mentre è più variegata la situazione per il metano, con i maggiori rischi per Pakistan, India e Taiwan. Per l’Unione Europea, invece, la rilevanza dello Stretto è apparentemente contenuta dal punto di vista delle quantità, ma non sicuramente da quello dei prezzi: l’incidenza delle importazioni di petrolio dai Paesi del Golfo Persico è, infatti, di poco superiore al 13% ed è pari solo al 6,3% per il metano. Tuttavia, il problema è la natura globale dei mercati. Anche se la quota è piccola, l’aumento dei prezzi dell’energia finirebbe comunque per pesare sull’Unione Europea e sull’Italia. Verrebbe trasferito sulle catene del valore sia come effetto diretto sia come indiretto, ossia come inflazione importata dalle grandi economie asiatiche, Cina e India. Inoltre, per l’Italia, va anche evidenziato che, a differenze della media europea, il 36% del gas importato viene dal Qatar. Se il conflitto proseguirà a lungo il rischio è dunque un aumento dell’inflazione, che potrebbe portare a un rallentamento nel taglio dei tassi da parte della Fed (ma anche della Bce).

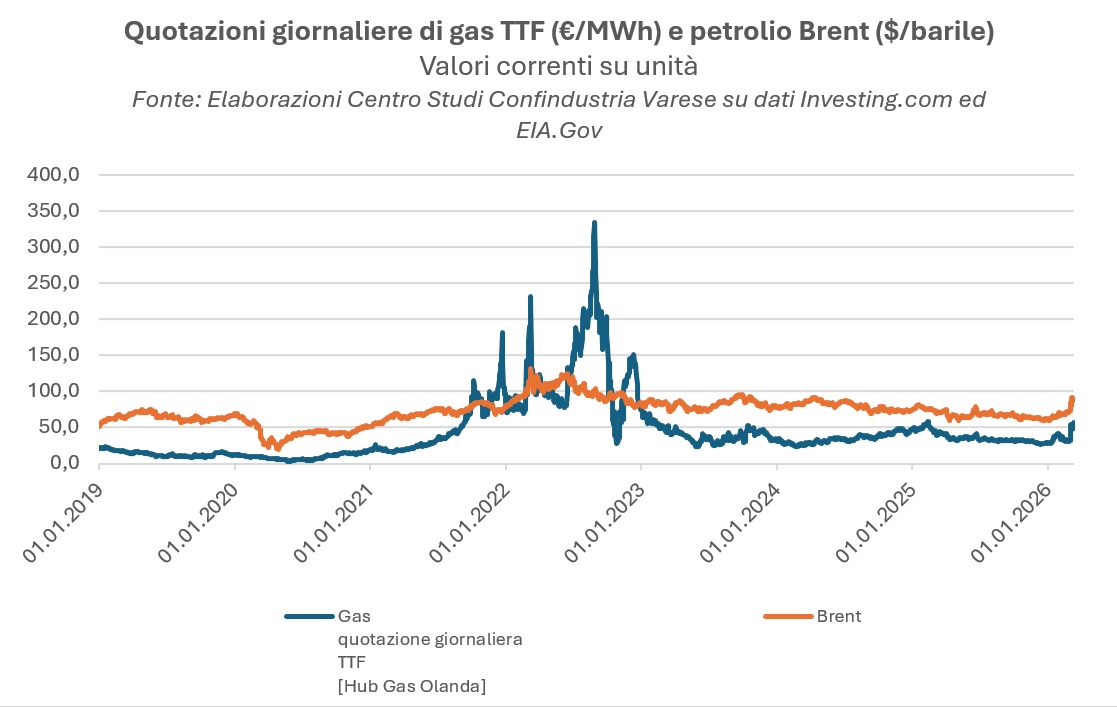

Il nuovo shock sull’offerta di petrolio, innescato dall’escalation del conflitto tra Usa, Israele e Iran, ha già provocato movimenti anomali e molto rapidi nelle quotazioni del Brent, con oscillazioni per intensità che non si vedevano dal 2022 (anno di innesco del conflitto russo-ucraino). Ad aggiungere incertezza, la forte volatilità politica e diplomatica. Le azioni e le dichiarazioni delle amministrazioni degli Stati Uniti e di Israele, nonché la reazione iraniana estesa all’intero Golfo, hanno inciso direttamente sulle aspettative dei mercati: l’innesco del conflitto il 28 febbraio scorso ha favorito il rialzo delle quotazioni del Brent da 72 $/barile a più di 80 $/barile, in un crescendo graduale verso i 90 $/barile che poi è accelerato significativamente l’8 marzo con il bombardamento israeliano dei depositi di petrolio alle periferie di Tehran e Karaj, portando al superamento della soglia psicologica dei 100 $/barile (fino a 115 $/barile di quotazioni intraday). Tra il 9 e il 10 marzo c’è stato un parziale rientro verso i 90 $/barile grazie a dichiarazioni di Trump su una presunta “conclusione vicina della guerra”. Per poi nuovamente salire, nonostante lo sblocco da parte di G7 e AIE di 400 milioni di barili di petrolio dalle loro riserve di emergenza. La situazione rimane fortemente instabile. Finché rimarrà l’incertezza sulla riapertura dello Stretto di Hormuz, il rischio di una riduzione strutturale dell’offerta continuerà a sostenere le quotazioni del greggio.

Prezzo del petrolio ($/barile) e gas naturale europeo (€/Mwh, TTF)

Come anticipato, dallo Stretto di Hormuz non passano solo gas e petrolio. Sempre Prometeia evidenzia come per l’Italia, in realtà, sia molto bassa (0,6%) la quota di manufatti importati dall’area del Golfo rispetto al totale complessivo dei beni manufatti importati. Tuttavia, questa quota risulta più rilevante in alcuni comparti (metallurgia e prodotti in metallo, cantieristica e aerospazio, prodotti chimici intermedi) e, inoltre, va considerato che ci sono alcuni settori che importano un numero significativo di materie prime “critiche” dal Medio Oriente. Si parla di input (risorse materiali, servizi, lavoro e capitale impiegati da un’impresa per produrre beni o servizi) di cui la quota dei Paesi del Golfo sulle importazioni italiane supera il 10% e la cui offerta mondiale è molto concentrata. In caso di blocco commerciale dell’area, questo può significare una strozzatura delle filiere coinvolte o un aumento significativo dei prezzi. Un’analisi a livello di microsettori identifica nella gomma, nella chimica di base e gas tecnici, nei prodotti chimici per l’agricoltura e nei tubi in acciaio i settori che hanno il maggior numero di materie prime “critiche” importate dall’area mediorientale. Infine, non vanno trascurati i rischi di second round: dallo Stretto, infatti, passa molto commercio diretto verso Cina e India e sulle nostre filiere ritorna, come possibile shortage e inflazione importati dai giganti asiatici (Cina e India) soprattutto nei settori farmaceutico, tessile-abbigliamento e meccanica.

I rapporti commerciali della provincia di Varese con i Paesi coinvolti dal conflitto

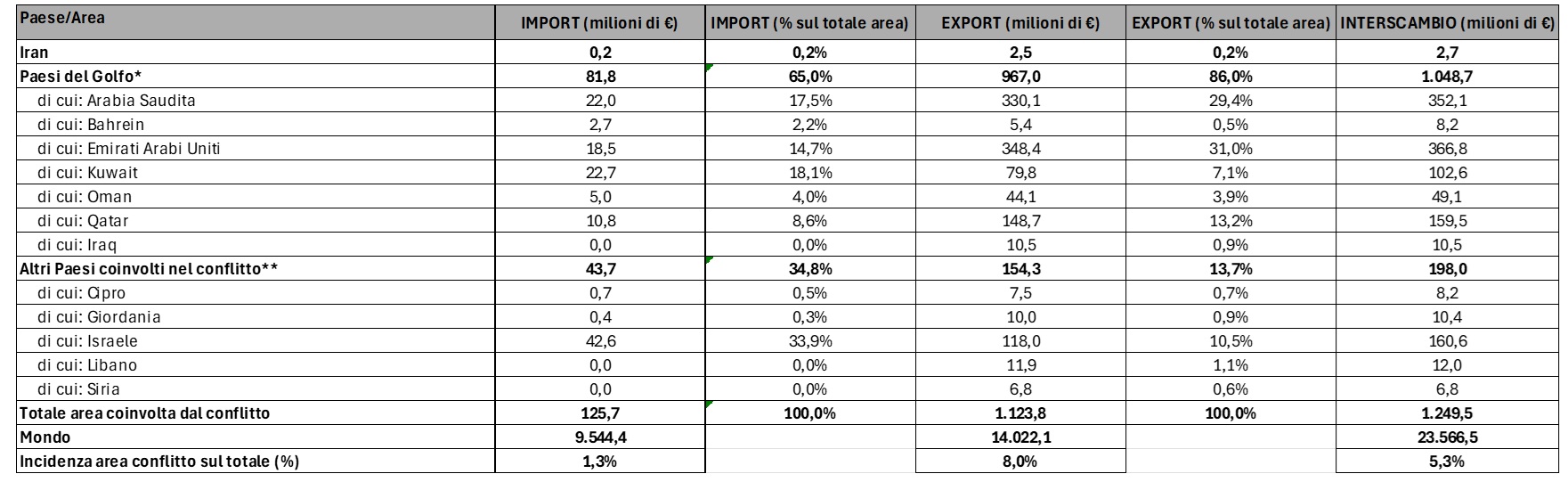

Alla luce di tutti questi ragionamenti, risulta interessante analizzare i flussi di importazione ed esportazione della provincia di Varese. L’interscambio diretto con l’Iran ha un peso limitato: nel 2025 si registrano 0,2 milioni di euro di importazioni e 2,5 milioni di esportazioni, per un totale di 2,7 milioni di euro. Si tratta di una quota marginale rispetto ai 23,6 miliardi di euro complessivi dell’interscambio della provincia di Varese, limitata anche dalle sanzioni reintrodotte dal 30 settembre 2025. Occorre però allargare lo sguardo a tutta l’area interessata dal conflitto, dove l’evoluzione dello scenario resta incerta. I Paesi del Golfo rappresentano infatti un mercato ben più rilevante per il territorio varesino, con un valore complessivo degli scambi pari a 1.048,7 milioni di euro. Tra questi, i partner principali sono gli Emirati Arabi Uniti con 366,8 milioni di euro e l’Arabia Saudita con 352,1 milioni. A questi si aggiungono Israele, Cipro, Giordania, Libano e Siria, con volumi inferiori, fatta eccezione per Israele che da solo vale 160,6 milioni di euro di interscambio.

Nel complesso, considerando tutti i Paesi attualmente coinvolti, pur con livelli diversi, negli attacchi militari, il valore degli scambi commerciali delle imprese varesine raggiunge 1.249,5 milioni di euro. Si tratta del 5,3% del commercio estero totale della provincia. La parte prevalente riguarda l’export, che ammonta a 1.123,8 milioni di euro e rappresenta l’8,0% delle esportazioni complessive del territorio. Per la provincia di Varese, dunque, il peso economico di quest’area appare più rilevante sul fronte delle esportazioni che su quello delle importazioni. Va però precisato che nei dati provinciali sulle importazioni non compaiono gli acquisti di prodotti petroliferi che entrano in Italia passando da altri territori. A livello nazionale, invece, queste merci incidono in modo significativo e rappresentano il 25% dell’import complessivo dall’area attualmente interessata dal conflitto. Il quadro italiano risulta quindi più equilibrato tra flussi in entrata e in uscita: 12,1 miliardi di euro di importazioni e 28,2 miliardi di esportazioni per un interscambio totale pari a 40,3 miliardi di euro.

Dove si concentrano l’export e l’import varesino

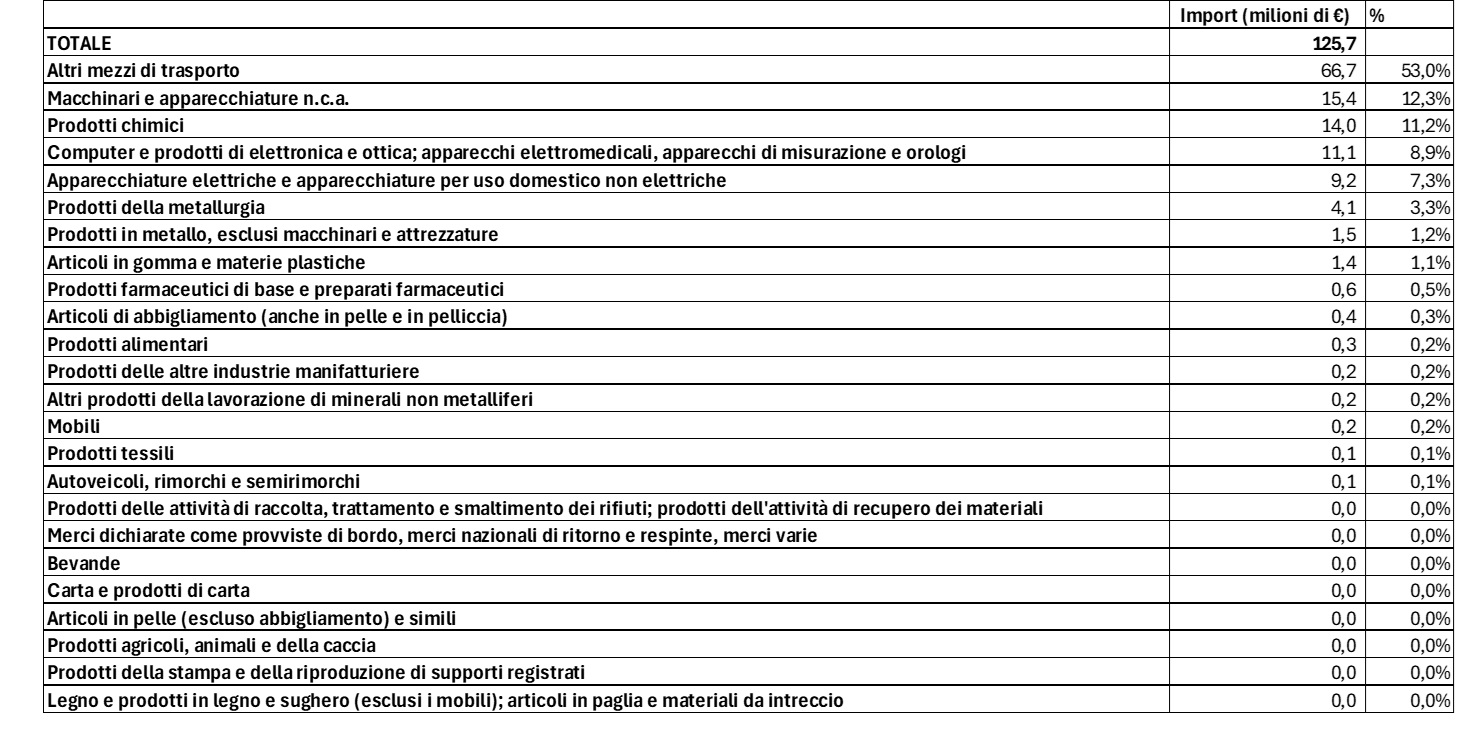

Guardando alle esportazioni della provincia verso la regione colpita dagli scontri, emerge una forte esposizione verso i Paesi del Golfo, che assorbono l’85,1% del totale. In particolare, il peso maggiore riguarda gli Emirati Arabi Uniti con il 31,0% e l’Arabia Saudita con il 29,4%. Sul piano settoriale, le vendite si concentrano soprattutto negli altri mezzi di trasporto (30,8%), nei macchinari (17,6%), nei computer e prodotti di elettronica (7,8%) e nei prodotti in metallo (7,4%). Sul fronte delle importazioni provenienti dall’area coinvolta nel conflitto, la maggiore esposizione geografica riguarda Israele, che rappresenta il 33,9% del totale, seguito da Kuwait (18,1%) e Arabia Saudita (17,5%). Per quanto riguarda i comparti merceologici, gli acquisti si concentrano principalmente in altri mezzi di trasporto (53,0%), macchinari (12,3%) e prodotti chimici (11,2%).

Paesi coinvolti dal conflitto USA-Iran per interscambio commerciale con la provincia di Varese, 2025

Nota: non sono considerati Azerbaijan e Turchia (attacchi non rivendicati da Iran)

Fonte: elaborazione Centro studi Confindustria Varese su dati Istat (2025)

Esportazioni della provincia di Varese verso i Paesi coinvolti dal conflitto USA-Iran, per settore (*) (2025)

Nota: non sono considerati Azerbaijan e Turchia (attacchi non rivendicati da Iran) ; (*) 2 digit Ateco 2007

Fonte: elaborazione Centro studi Confindustria Varese su dati Istat (2025)

Importazioni della provincia di Varese verso i Paesi coinvolti dal conflitto USA-Iran, per settore (*) (2025)

Nota: non sono considerati Azerbaijan e Turchia (attacchi non rivendicati da Iran) ; (*) 2 digit Ateco 2007

Fonte: elaborazione Centro studi Confindustria Varese su dati Istat (2025)