Cosa accadrebbe se la Bce, spinta da un Pil europeo che cresce ad un ritmo molto più sostenuto del nostro ponesse fine alle misure monetarie espansive del Qe? E se il faro di Bruxelles posto sul credito deteriorato ponesse fuori gioco il sistema bancario italiano rispetto al resto del Continente?

Nonostante qualche timido segnale di apertura proveniente da alcuni partner europei, continua ad essere piuttosto evidente come su numerose questioni politiche l’Italia si trovi in una posizione di isolamento (non beato) all’interno dell’Unione. In alcuni casi questo isolamento deriva da situazioni oggettive come avviene per lo spinosissimo problema dei migranti. In altri casi deriva da situazioni più soggettive come quando, anche a causa di una scarsa coesione interna, non riusciamo a difendere adeguatamente in sede europea i nostri prodotti ed il “Made in Italy”.

Comunque sia, il vero problema è che, data l’incompiutezza del disegno europeo, il Paese che si viene a trovare isolato su una determinata posizione, o è abbandonato a se stesso o diventa vulnerabile a decisioni centralizzate, spesso incompatibili con specifiche situazioni di difficoltà. Il punto è che nel caso italiano l’isolamento politico si sta propagando rapidamente alla sfera economico-finanziaria rendendoci sempre più deboli e vulnerabili su diversi livelli.

Innanzitutto, siamo sempre più isolati a livello macro. Ora, è vero che molti soggetti istituzionali hanno migliorato le stime di crescita del nostro Pil, tuttavia, ciò che deve davvero preoccuparci è il dato comparato, ossia l’inesorabile ampliamento del gap rispetto agli altri partner europei. Ad esempio, i dati di recente elaborati da Eurostat hanno certamente evidenziato una buona performance dell’Italia che è cresciuta rispetto al secondo trimestre 2016 dell’1,5%. Peccato che, nello stesso periodo, l’Eurozona è cresciuta in media del 2,2%, l’Olanda del 3,8%, la Spagna del 3,1% e la Germania del 2,1%.

Ecco i dossier sui tavoli europei che rischiano di frenare la ripresa delle piccole e medie imprese

E poi un dato per tutti: prendendo il 2016 come riferimento il nostro Pil è ancora inferiore di 7 punti percentuali rispetto al dato ante crisi (2008). Il Pil della Germania è 6 punti percentuali sopra! Dunque, il vero rischio non risiede tanto nella scarsa crescita in termini assoluti dell’Italia, ma in un nostro isolamento generato dalla divaricazione tra l’andamento della nostra economia e quella dei nostri partner. Infatti, nel momento in cui le economie degli altri Paesi europei dovessero accendere i motori mentre la nostra, zavorrata dai suoi pesi strutturali (abnorme debito pubblico, scarsa produttività, burocrazia, elevata tassazione, etc) rimanesse al palo, lo scenario cambierebbe radicalmente.

In breve tempo dalla “cabina di regia europea” (da cui vengono generate circa il 70% delle decisioni di natura economico-finanziaria) non partirebbero più misure pensate per stimolare la crescita, ma misure più restrittive volte al rialzo dei tassi ed al controllo dell’inflazione. In pratica, sotto una accorta regia teutonica, la nostra necessità di poter contare ancora su misure espansive e su tassi bassi verrebbe tranquillamente sacrificata all’altare di quei 5000 miliardi di Euro nelle mani dei risparmiatori tedeschi inferociti a causa dei rendimenti quasi nulli. Ma, soprattutto, il rischio è che l’inversione di rotta ipotizzata possa mettere ulteriormente sotto pressione le nostre Pmi. Ad esempio, in questa scenario, Mario Draghi avrebbe grossi problemi a perpetuare le eccezionali misure monetarie (Qe) varate dalla Bce per far giungere liquidità alle imprese e stimolare gli investimenti. La conseguenza è che le nostre Pmi si troverebbero ad operare in un contesto caratterizzato da un accesso al credito più difficile e più caro, senza però essere ancora uscite dal tunnel della crisi.

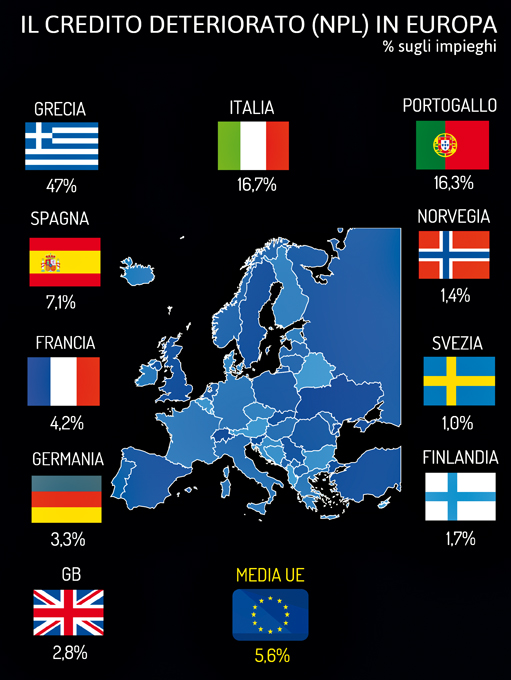

Ma i rischi dell’isolamento dell’Italia potrebbero manifestarsi, oltre che a livello macro, anche ad un secondo livello, quello dei sistemi bancari. Qui il problema più delicato è sicuramente rappresentato dalla questione del credito deteriorato (Npl- Non Performing Loans). Basta dare una occhiata ai dati a fine 2016. Il nostro fardello di Npl ammonta a circa 325 mld di cui ben 200 mld circa costituito da sofferenze lorde. Il problema però, al solito, nasce dal confronto con gli altri partner europei. Il deteriorato italiano costituisce il 15% degli impieghi, mentre la media europea si attesta intorno al 5% con una forchetta compresa tra il 6% della Spagna (grazie però ad aiuti europei) e l’1,0% della Svezia.

Il problema è che, essendo dunque isolati sul fronte del credito deteriorato, siamo diventati molto vulnerabili al forte faro che la Bce ha acceso sul problema. E il vero rischio è che questa nostra vulnerabilità finisca per ripercuotersi ancora una volta sul tessuto imprenditoriale. Infatti, eventuali interventi drastici e tagli lineari imposti dalla Bce allo stock di Npl presenti nelle pance delle nostre banche potrebbe generare danni collaterali quali un inaridimento dei flussi di credito e, più in generale, un minor supporto ad un tessuto industriale stremato da 9 anni di crisi. Oltretutto, giova ricordare che il nostro fardello di Npl non deriva affatto dall’incapacità delle banche italiane di erogare il credito. Deriva, piuttosto, dal fatto che il nostro sistema bancario è molto più rivolto al finanziamento delle Pmi rispetto a quelli dell’Europa centrale molto più amanti della finanza.

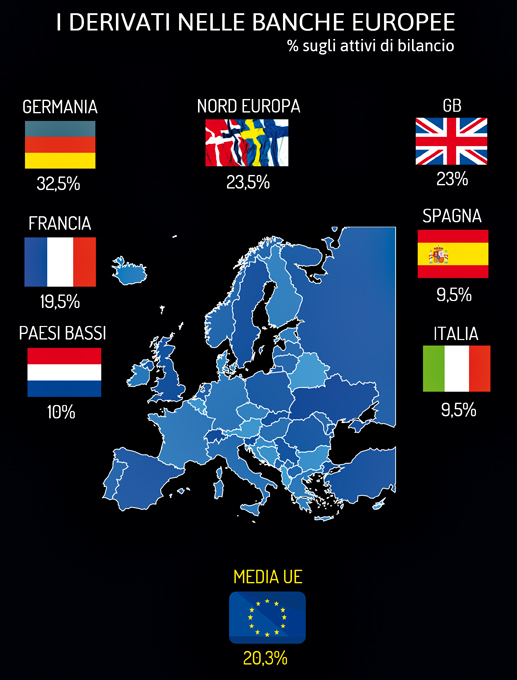

La regola aurea applicata da questi ultimi è che per non avere credito deteriorato basta non prestare soldi. Tuttavia, poi escono altri problemini, forse più nascosti, ma anche più pericolosi quali l’elevatissima presenza in alcuni bilanci bancari di derivati e di poste opache ed illiquide dette di livello 2 e 3. Rappresentano dodici volte il credito deteriorato e sono, guarda caso, racchiuse per il 73% nei bilanci delle banche tedesche e francesi.